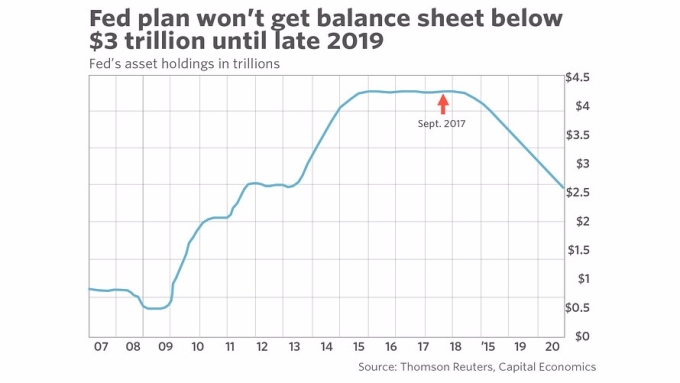

那么为什么在经济复苏时,央行需要继续购买更多的债券和股票?简单的回答是,没有任何复苏。

分析师Michal_Matovcik认为在当前信贷模式下,问题总是被积累到一定程度才爆发,当前全球经济很容易陷入繁荣、萧条、重干预、复苏的循环中。所以在全球经济还未创造出一个更加稳定的金融框架之前,经济这样的循环会越来越频繁。这意味着,不久的将来可能会出现另一场金融危机。

球金融体系的仍然是以黄金为基础,可以看到各国央行都持有黄金作为储备?中国和俄罗斯近年来尽可能多地在储备黄金。

从下图中可以看到黄金现在也正处于牛市的初始时期,价格刚突破七年来下行趋势线,成交量正在逐步增大。

当前世界投资者并没有开始关心黄金,世界金融资产仅有1.4%分配给黄金,而百分比的适度增长将会极大地影响黄金股票价格,这意味着,黄金前方有很大的上涨空间。

以逆向投資看,投资黄金作为保护自己资产是一件非常明智的行为。

GSCI/S&P500比率显示,现在经济正处于一个很危险的阶段,经济随时有可能发生危机。

那么在危机频发的当下,怎样才能更好的保护自己的钱和资产呢?投资在危机时可能会崩盘的股票?投资现在正处于超高水平的房地产?投资大起大落的国债?还是投资前途不明的比特币?

****************************************************************************************************

美联储成立以来 ,金融市场繁荣和萧条周期的频率呈指数增长。

不奇怪!

因為中央銀行成立的本來目的,就是製造經濟週期來幫助1%掠奪99%人民的財富的。

****************************************************************************************************