2017年3月22日 星期三

2017年3月16日 星期四

2017年3月9日 星期四

【阿弟】為何Airasia如此『便宜』?

Airasia 在 2016年 的EPS 是 【73.2分】。

對比2.80的股價,本益比才【3.82倍】。

看起來好『便宜』!

和當年本益比 2-3倍的Megan,足以分庭抗禮。

就算我扣除Foreign exchange gain,Share of results of associates和Share of results of jointly controlled

entities的收入。

Airasia 的EPS 也高達 【55.1分】。

本益比也只有區區【5.08倍】。

Airasia 可不是名不經傳的小公司,怎麼只有【5.08倍】的本益比?

當你認為 Airasia 本益比超低,股價好『便宜』。

認為 Airasia 未來成長空間大,價值被嚴重低估時......

請想一想,你認為市場是傻瓜嗎?你最聰明?

哪有這麼大的田雞隨街跳?

對比2.80的股價,本益比才【3.82倍】。

看起來好『便宜』!

和當年本益比 2-3倍的Megan,足以分庭抗禮。

就算我扣除Foreign exchange gain,Share of results of associates和Share of results of jointly controlled

entities的收入。

Airasia 的EPS 也高達 【55.1分】。

本益比也只有區區【5.08倍】。

Airasia 可不是名不經傳的小公司,怎麼只有【5.08倍】的本益比?

當你認為 Airasia 本益比超低,股價好『便宜』。

認為 Airasia 未來成長空間大,價值被嚴重低估時......

請想一想,你認為市場是傻瓜嗎?你最聰明?

哪有這麼大的田雞隨街跳?

2017年3月8日 星期三

《Karex 安全套股票》

【投資問診】

《Karex

安全套股票》

簡略評論Karex這支安全套代工公司的業績。

Revenue

三年成長 48.5%,適中。

Gross

Profit margin從2013-2016年分別是:25.8%,

29.0%, 32.8%, 33.3%。

以一家代工廠來說,這不錯,而且還穩定上升。不知道是管理的當,還是原材料價格下跌造成呢?

Operating

Income Margin從2013-2016年分別是:16.6%,

18.9%, 23.86% , 21.6%。

維持在穩定水平。

派息率約30%,這水平在求成長的基礎上,是適當的。

ROE

從2013-2016年分別是:16.2%,

15.4%, 13.8% , 13.9%。

這是不錯的水平。

但是它有一個缺點,就是它不是很強力的代工,所以收脹期比較長一些,從2013-2016年分別平均是:91天,

128天,

104天,

144天。

它也沒有拖欠供應商的資本,綜合以上條件,造成它的Cash

Flow比較遜色,不過還不錯,至少不會出現嚴重現金不足現象。

它在2015-2016投入高額的投資,如果順利,對擴大銷售量的確有幫助。

以作為OEM,Karex不錯。

但是畢竟OEM不是一流企業,應該不應該作為長期持有的對象。一般持有不宜超過3-5年。

【價值估算】

以karex

Eps 7分計算,現在股價2.10,本益比30倍,周息率才0.95%,所以實在不合理。

近期Karex

股價爆跌,那是因為本益比最高去到50倍,所以必然需要下跌,回歸本來合理價值。

Karex

就算給它20倍本益比計算,合理股價也在1.40左右。

就算樂觀給它業績在今年增長20%,EPS

8.4分,以15-20倍本益比計算,股價也只在1..26-1.68左右。

而目前Karex

股價仍處於下跌中,未見停止。

所以,在技術圖表沒有出現明顯的止跌跡象,就不應該投資Karex。

2017年3月7日 星期二

《美國這個月會否升息?》

【投資問診】

《美國這個月會否升息?》

有《阿弟說投資週期》的會員詢問我,到底美國這個月會不會加息?

老實說,我不知道這些Fed的理事想法,加上觀點不同,所以他們會不會升,我不清楚。

雖然我個人支持升息,因為泡沫現在爆總勝過以後爆。

不過,我還是一個結論,這個月升不升息,都只是過程中的風波,改變不了長期必然的趨勢。

就以目前這個月來說,其實美國聯邦利率還是太低了。

因為無論是從CPI還是PCE來看,當前0.75%的利息也過低了,不符合實際通脹率。

另外,再看

USD

LIBOR,一個月以上的利息都高過美國0.75%的聯邦利率。

所以事實就是,市場已經一早就升息了。

現在的問題在於你FED要不要追認?

又或者是要該便市場利息上漲預期而給於壓制?

2017年3月6日 星期一

巴菲特莫害年輕人變房奴

最近(3月6日),股神巴菲特卻表示,年輕人應該考慮買房。盡管這樣壓力會大一些,但是長遠角度考慮,這是合理的投資選擇。

“對于絕大部分人來說,房屋都是一個非常有實際價值的資產。”

凡是個人因素的,就算你再說什麼胡言,再做什麼亂行,我都不理會。

但是,巴菲特這時候鼓吹年輕人買房屋,是禍害年輕人變成房奴,甚至有些人的生活會被房屋壓垮。

但是在美國房價再創新高,市場利率低無可低,未來必然漲,所以房地產存在很大風險的這種背景下,巴菲特竟然利用自己的身份來蠱惑年輕人買房,你是在害人啊!

我不敢說巴菲特這樣說,是不是因為有利益關係所在。

因為巴菲特有投資房地產相關業務。

但是以自己在1971年15萬美元的加州Laguna

Beach的度假屋到最近以1100萬美元挂牌出售為例,實在是以偏蓋全。

不是人人都買的起Laguna

Beach 度假屋的。

這話給我何不食肉糜的感覺。

我不喜歡巴菲特的原因,其實只有一個,我覺得他很偽善。

2017年3月3日 星期五

2017年3月2日 星期四

《拋售20億美元白銀期貨雜造成銀價重跌4%》

【金銀貨幣】

《拋售20億美元白銀期貨雜造成銀價重跌4%》

紐約商品交易所白銀期價格周四收盤暴跌 4%,金價周四同步下跌 1.37%。

市場傳出,主要是受到投資人在期貨市場上,趁著歐股收盤之際,拋售 20 億美元的白銀,致使白銀期貨成交激增 23000 口 ,連續月紐約白銀跌至 17.747 美元作收,創下去年 12 月美國聯準會升息以來最大單日跌幅。

雖然我在《阿弟論投資週期》Facebook 封閉組群,能估計金銀價格因為漲勢內在力道趨軟,有相當該率會下跌,但是卻不能算出以何種方式下跌。(我不是神)

目前只能持有現金,等時機進場,購買一些金銀股票和銀條。

《拋售20億美元白銀期貨雜造成銀價重跌4%》

紐約商品交易所白銀期價格周四收盤暴跌 4%,金價周四同步下跌 1.37%。

市場傳出,主要是受到投資人在期貨市場上,趁著歐股收盤之際,拋售 20 億美元的白銀,致使白銀期貨成交激增 23000 口 ,連續月紐約白銀跌至 17.747 美元作收,創下去年 12 月美國聯準會升息以來最大單日跌幅。

雖然我在《阿弟論投資週期》Facebook 封閉組群,能估計金銀價格因為漲勢內在力道趨軟,有相當該率會下跌,但是卻不能算出以何種方式下跌。(我不是神)

目前只能持有現金,等時機進場,購買一些金銀股票和銀條。

2017年2月22日 星期三

《回顧 TAMBUN》

【股海尋珠】

《回顧 TAMBUN》

今天意外看到以前我評論的股票【TAMBUN】,於是整理回顧一下。

【2012年12月7日】,發文《TAmbun即將大跌?》

其實用大跌這個詞,有點擴張。

因為我這個法文,是依據短期技術分析,判斷股價漲勢力弱來看的。

短期技術分析不可能作這種判斷。

後來,股價快速從RM

0.75漲到RM 0.86,但也很快跌回RM

0.74。

大跌沒發生,但是短期力弱倒是真的。

【2014年4月22日】,發文《TAMBUN投機Party結束?》

這次是用基本面來看。

結論是TAMBUN不值RM

2.01。

並且警告房地產處於泡沫破裂前夕。

也許是【冷眼效應】,也許是【房產泡沫的刺激】。

總之,股價從RM

2.01一路上漲,三個月後,在RM

2.60見頂,之後就一路下跌。

下跌開始的時間,正好和大馬房地產觸頂下跌的時間吻合。

【2015年9月22日】,發文《TAMBUN的最後結局》

TAMBUN 這時候跌到RM

1.30。

雖然我評論 TAMBUN,受到不少人身攻擊。

但是看見 TAMBUN

跌勢確定,我也不再多言,所以宣稱這是我最後一篇評論TAMBUN。

當時,我對TAMBUN的目標價是這樣說的:

表面上,TAMBUN的P/E大約皆於5-6倍,最高價時期算也不超過11倍,似乎從來沒有泡沫過,一直以來都很便宜。

不過,這全部都是假的。

P/E只是分析價值的一面,它有漏洞的,不是完美,有時候還會給你錯誤估算。

目前,TAMBUN的帳面價值是0.99。

未來會如何變化,我不知道。

但是TAMBUN的股價最後一定會最少折扣20%於賬面價值(現在股價是帳面價值的1.17)。

也就是說,這個靠房產泡沫而出現飆漲,本身無實際財務實力的小產業股,如鏡花水月,很快消失,以後還有排跌。

這是最後的預警,也是我對TAMBUN的最後一文,以後不會說它了!

之後到現在,TAMBUN價格一直處於盤整狀態,雖然還沒有跌破帳面價值,但是在房地產低迷的情況下,也無力上漲。

不過,請記得!

大馬房地產最糟糕的情況,還沒到來。

當然,作為投機,你可以說在 TAMBUN

股價五毛的時候買進,在高峰時期賣出,可以賺500%。

只是,這都是廢話。

2017年2月16日 星期四

《黄金:终极保障》

《黄金:终极保障》

艾伦•格林斯潘博士

从1987年至2006年担任美国联邦储备委员会主席,此后便为政府机构、投资银行及对冲基金担任顾问。此处,他表达了对发达国家经济前景的深切关注、对黄金在货币体系之中发挥的重要作用的看法以及他相信黄金是终极保障。

【此文轉載自最新的世界黃金協會報告】

问:近几个月,关于经济滞胀的担忧日益加剧。您认为这些担忧是合理的吗?

答:我们已经经历了很长一段时间的生产力增长停滞不前,尤以发达国家为甚,主要原因是婴儿潮一代的老龄化。社会福利(在美国指政府津贴计划)正在等额挤占社会投资的主要来源-国内储蓄总值。国内储蓄总值占国内生产总值(简称GDP)的比重下跌抑制了非住宅资本投资总额的增长。正是这部分减少了的投资抑制了每小时全球产出的增长。过去5年里,美国及其他发达国家的每小时的产出每年约以½%的速度增长,而之前的增长率接近于2%。这是一个显著的差异,也相应地反映在了GDP和人民的生活水平上。

随着生产力增长放缓,整个经济体系也在放缓。这引发了绝望的情绪,从英国脱欧到特朗普当选,经济民粹主义也随之上升。民粹主义并不是一个哲学理念或概念,好比社会主义或资本主义。而是一种痛苦的呐喊,人民在呼吁“快想想办法,救救我们吧!”

与此同时,通胀的风险开始上升。在美国,失业率低于5%,总体而言给薪资和单位成本带来了上行压力。近期货币供应量出现了显著广泛的增长,加剧了通货膨胀的压力,由此可见,需求正在回升。迄今为止,工资的增长主要都被雇主吸收了,但如果成本上升,价格最终也不得不随之上涨。如果通货膨胀加上经济停滞,就会陷入了滞胀。

问:随着通胀压力增长,您是否预期市场对黄金兴趣将重燃?答:显著的通胀上涨终将抬高金价。现在投资黄金是以备不时之需。不是为了短期收益,而是为了长期保障。

我认为黄金也是全球主要货币。它和银是唯二两种无需对手方承诺的货币。但黄金的每盎司价值一直比银要高得多。没有人会拒绝把黄金作为清偿债务的支付手段。信用票据和法定货币取决于对手方的信誉度。而黄金,以及银,是唯二两种拥有内在价值的货币。一直如此。没有人质疑它的价值,而它也一直是一种有价值的商品,公元前600年金币首次铸造于小亚细亚。

问:过去这一年,我们见证了英国脱欧、特朗普竞选获胜和反建制事件的大幅增长。您认为各国央行及货币政策将如何调整以适应这种新环境?

答:我们唯一的类似先例发生于20世纪70年代,也就是上一次经历滞胀的时候,人们切实担忧通胀失去控制。Paul Volcker被招为美联储主席,他将联邦基金利率提高到了20%以阻止滞胀情况恶化。那是一段非常不稳定的时期,也是美联储有史以来最有效的货币政策。我希望我们不需要为了稳定金融体系而重蹈覆辙。但这仍然是一个悬而未决的问题。

欧洲中央银行面临着比美联储更为棘手的难题。自欧洲央行行长Mario Draghi表示将尽其所能保护欧元以来,欧洲央行资产负债表的资产方就开始稳步增长,现在达到了前所未有的规模。而我也极度担心欧元本身的未来发展。北欧实际上一直在资助南欧的财政赤字;这不可能无限期地持续下去,欧元区困难重重。

与此同时,在英国,脱欧问题将如何解决尚不明朗。日本和中国也面临重重困难。所以,我们很难找到一个坚实稳固的大型经济体,也极难预测各国央行将如何应对。

问:黄金虽不是官方货币,却在货币体系中扮演了重要角色。您认为黄金在新的地缘政治环境中应该扮演何种角色?

答:19世纪末20世纪初是金本位制度的鼎盛时期,全球经济异常繁荣,生产力增长强劲,几乎不存在通货膨胀。

但今天普遍存在这样一种观点,那就是19世纪的金本位行不通。这就好比穿了不合尺码的鞋子,还要怪鞋子不舒服!失败的不是金本位,而是政治。

第一次世界大战致使固定汇率平价制度消亡,任何国家都不想遭受本国货币兑美元汇率比1913年低的屈辱。

举个例子,英国在1925年选择回归金本位,英镑兑美元汇率等同于1913年的水平(每英镑兑4.86美元)。那是时任财政大臣温斯顿·丘吉尔的一次历史性失误。此举在20世纪20年代的英国诱发了严重的通货紧缩,英格兰银行不得不在1931年宣布违约。运作不力的不是金本位制度,而是战前的汇率平价制度。每个国家都想回归到战前的汇率平价,鉴于各国不同程度的战争和经济破坏,这种想法总体而言是完全不现实的。

今时今日,回归金本位会被视为绝望之举。但如果今天金本位能够实施到位,我们也不会落到这步田地。我们目前没有把应该花的钱按照所需要的投入到基础设施建设上,而美国正迫切需要这方面的建设,最终它也能以改善经济环境(基础设施)的形式收回成本。但此类效益却很少体现在用于偿还债务的民营体系现金流上。大部分基础设施建设还得靠政府债务来资助。我们已经面临着联邦债务占GDP的比率逼近三位数的危险。假如实施金本位制度,我们绝对不会陷入今天负债程度极高的境地,因为金本位就是保证财政政策永不失控的一种方式。

问:您是否认为应该调整财政政策以辅助货币政策的决策?

答:我的想法恰恰相反。财政政策是更基本的政策。货币政策没法提供同样的效果。而且如果财政政策稳健,那么货币政策就相对更容易实施了。对中央银行家而言,最糟糕的情况莫过于财政体系不稳定,比如我们正在经历的状况。

核心问题在于,政府支出(主要以福利津贴为主)增长的程度破坏了金融系统的稳定性。自1935年罗斯福总统将65岁定为法定退休年龄以来,这一年龄设定就没有太大的改变,尽管国民寿命已经大大增长。因此,第一步行动就是提高退休年龄。这能明显削减支出。

我还认为,银行和金融中介机构的监管资本要求必须在现有水平上大大提高。回顾历史,近代每一场危机都是货币危机。举个例子,2008年以前,美国经济中的非金融行业一直处于良好状态。正是金融体系的崩溃拉垮了非金融经济。如果你在金融体系中积累足够的资本,那么传染性连环违约的几率就会大大降低了。

举个例子,如果我们把商业银行的资本要求从目前约占资产11%的平均比率提高到20%或30%,银行家就会辩称在这种情况下,他们放款就无利可图了。回溯到货币监理署1869年的数据,却证明事实并非如此。这些数据表明,银行净利润与权益资本之间的比率在数据历史上几乎所有年份里一直介于5%到10%之间,无论资产的权益资本水平高低。这就意味着,我们可以在不降低金融体系有效性的前提下,逐步提高资本要求。信用紧缩是必然会发生的,但是这些贷款十有八九本来就不应该放出。

问:在利率极低甚至可能为负值的背景下,许多外汇储备管理者一直是黄金的大买家。在您看来,黄金作为储备资产发挥了怎样的作用?

答:在我担任美联储主席期间(1987-2006),我曾在美国国会议员Ron Paul面前作证,而他是黄金的坚定拥护者。我们开展了颇有意思的谈论。我告诉他,在我任内期间美国货币政策试图遵循金本位制度当初创建的理由。也就是即使在有法定货币的情形下,也要保持健全的货币政策。在这一点上,我告诉他,即使在我任内,我们回归了金本位,政策也不会发生多大的变化。

艾伦•格林斯潘博士

从1987年至2006年担任美国联邦储备委员会主席,此后便为政府机构、投资银行及对冲基金担任顾问。此处,他表达了对发达国家经济前景的深切关注、对黄金在货币体系之中发挥的重要作用的看法以及他相信黄金是终极保障。

【此文轉載自最新的世界黃金協會報告】

问:近几个月,关于经济滞胀的担忧日益加剧。您认为这些担忧是合理的吗?

答:我们已经经历了很长一段时间的生产力增长停滞不前,尤以发达国家为甚,主要原因是婴儿潮一代的老龄化。社会福利(在美国指政府津贴计划)正在等额挤占社会投资的主要来源-国内储蓄总值。国内储蓄总值占国内生产总值(简称GDP)的比重下跌抑制了非住宅资本投资总额的增长。正是这部分减少了的投资抑制了每小时全球产出的增长。过去5年里,美国及其他发达国家的每小时的产出每年约以½%的速度增长,而之前的增长率接近于2%。这是一个显著的差异,也相应地反映在了GDP和人民的生活水平上。

随着生产力增长放缓,整个经济体系也在放缓。这引发了绝望的情绪,从英国脱欧到特朗普当选,经济民粹主义也随之上升。民粹主义并不是一个哲学理念或概念,好比社会主义或资本主义。而是一种痛苦的呐喊,人民在呼吁“快想想办法,救救我们吧!”

与此同时,通胀的风险开始上升。在美国,失业率低于5%,总体而言给薪资和单位成本带来了上行压力。近期货币供应量出现了显著广泛的增长,加剧了通货膨胀的压力,由此可见,需求正在回升。迄今为止,工资的增长主要都被雇主吸收了,但如果成本上升,价格最终也不得不随之上涨。如果通货膨胀加上经济停滞,就会陷入了滞胀。

问:随着通胀压力增长,您是否预期市场对黄金兴趣将重燃?答:显著的通胀上涨终将抬高金价。现在投资黄金是以备不时之需。不是为了短期收益,而是为了长期保障。

我认为黄金也是全球主要货币。它和银是唯二两种无需对手方承诺的货币。但黄金的每盎司价值一直比银要高得多。没有人会拒绝把黄金作为清偿债务的支付手段。信用票据和法定货币取决于对手方的信誉度。而黄金,以及银,是唯二两种拥有内在价值的货币。一直如此。没有人质疑它的价值,而它也一直是一种有价值的商品,公元前600年金币首次铸造于小亚细亚。

问:过去这一年,我们见证了英国脱欧、特朗普竞选获胜和反建制事件的大幅增长。您认为各国央行及货币政策将如何调整以适应这种新环境?

答:我们唯一的类似先例发生于20世纪70年代,也就是上一次经历滞胀的时候,人们切实担忧通胀失去控制。Paul Volcker被招为美联储主席,他将联邦基金利率提高到了20%以阻止滞胀情况恶化。那是一段非常不稳定的时期,也是美联储有史以来最有效的货币政策。我希望我们不需要为了稳定金融体系而重蹈覆辙。但这仍然是一个悬而未决的问题。

欧洲中央银行面临着比美联储更为棘手的难题。自欧洲央行行长Mario Draghi表示将尽其所能保护欧元以来,欧洲央行资产负债表的资产方就开始稳步增长,现在达到了前所未有的规模。而我也极度担心欧元本身的未来发展。北欧实际上一直在资助南欧的财政赤字;这不可能无限期地持续下去,欧元区困难重重。

与此同时,在英国,脱欧问题将如何解决尚不明朗。日本和中国也面临重重困难。所以,我们很难找到一个坚实稳固的大型经济体,也极难预测各国央行将如何应对。

问:黄金虽不是官方货币,却在货币体系中扮演了重要角色。您认为黄金在新的地缘政治环境中应该扮演何种角色?

答:19世纪末20世纪初是金本位制度的鼎盛时期,全球经济异常繁荣,生产力增长强劲,几乎不存在通货膨胀。

但今天普遍存在这样一种观点,那就是19世纪的金本位行不通。这就好比穿了不合尺码的鞋子,还要怪鞋子不舒服!失败的不是金本位,而是政治。

第一次世界大战致使固定汇率平价制度消亡,任何国家都不想遭受本国货币兑美元汇率比1913年低的屈辱。

举个例子,英国在1925年选择回归金本位,英镑兑美元汇率等同于1913年的水平(每英镑兑4.86美元)。那是时任财政大臣温斯顿·丘吉尔的一次历史性失误。此举在20世纪20年代的英国诱发了严重的通货紧缩,英格兰银行不得不在1931年宣布违约。运作不力的不是金本位制度,而是战前的汇率平价制度。每个国家都想回归到战前的汇率平价,鉴于各国不同程度的战争和经济破坏,这种想法总体而言是完全不现实的。

今时今日,回归金本位会被视为绝望之举。但如果今天金本位能够实施到位,我们也不会落到这步田地。我们目前没有把应该花的钱按照所需要的投入到基础设施建设上,而美国正迫切需要这方面的建设,最终它也能以改善经济环境(基础设施)的形式收回成本。但此类效益却很少体现在用于偿还债务的民营体系现金流上。大部分基础设施建设还得靠政府债务来资助。我们已经面临着联邦债务占GDP的比率逼近三位数的危险。假如实施金本位制度,我们绝对不会陷入今天负债程度极高的境地,因为金本位就是保证财政政策永不失控的一种方式。

问:您是否认为应该调整财政政策以辅助货币政策的决策?

答:我的想法恰恰相反。财政政策是更基本的政策。货币政策没法提供同样的效果。而且如果财政政策稳健,那么货币政策就相对更容易实施了。对中央银行家而言,最糟糕的情况莫过于财政体系不稳定,比如我们正在经历的状况。

核心问题在于,政府支出(主要以福利津贴为主)增长的程度破坏了金融系统的稳定性。自1935年罗斯福总统将65岁定为法定退休年龄以来,这一年龄设定就没有太大的改变,尽管国民寿命已经大大增长。因此,第一步行动就是提高退休年龄。这能明显削减支出。

我还认为,银行和金融中介机构的监管资本要求必须在现有水平上大大提高。回顾历史,近代每一场危机都是货币危机。举个例子,2008年以前,美国经济中的非金融行业一直处于良好状态。正是金融体系的崩溃拉垮了非金融经济。如果你在金融体系中积累足够的资本,那么传染性连环违约的几率就会大大降低了。

举个例子,如果我们把商业银行的资本要求从目前约占资产11%的平均比率提高到20%或30%,银行家就会辩称在这种情况下,他们放款就无利可图了。回溯到货币监理署1869年的数据,却证明事实并非如此。这些数据表明,银行净利润与权益资本之间的比率在数据历史上几乎所有年份里一直介于5%到10%之间,无论资产的权益资本水平高低。这就意味着,我们可以在不降低金融体系有效性的前提下,逐步提高资本要求。信用紧缩是必然会发生的,但是这些贷款十有八九本来就不应该放出。

问:在利率极低甚至可能为负值的背景下,许多外汇储备管理者一直是黄金的大买家。在您看来,黄金作为储备资产发挥了怎样的作用?

答:在我担任美联储主席期间(1987-2006),我曾在美国国会议员Ron Paul面前作证,而他是黄金的坚定拥护者。我们开展了颇有意思的谈论。我告诉他,在我任内期间美国货币政策试图遵循金本位制度当初创建的理由。也就是即使在有法定货币的情形下,也要保持健全的货币政策。在这一点上,我告诉他,即使在我任内,我们回归了金本位,政策也不会发生多大的变化。

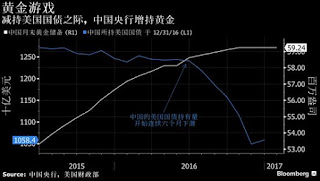

中国抛售美国国债之际 继续囤积黄金

2017年2月6日 星期一

2016年12月21日 星期三

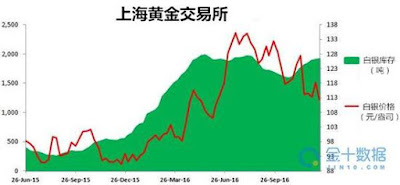

中國在累積白銀?

中國在累積白銀?

投機者一般是追漲殺跌,隨中短期行情起伏。

投資者則追跌殺漲,逆向投資,敢在低迷時長期累積籌碼。

圖中显示了上海黄金交易所的白银库存。

可以看出,中国投资者从2015年下半年开始增加白银库存。

从2015年8月到2016年5月,上海黄金交易所的白银库存从239吨增加至1964吨,上涨了722%。

随后,因银价走高,投资者停止了库存的积累。

从5月到10月21日,白银库存下降至1570吨。

不过,由于近期白银再度承压,中国投资者也再次进场。

上海黄金交易所截至12月16日的最新报告显示,白银库存又反弹至1898吨。

看來,中國除累積黃金外,也在累積白銀。

投機者一般是追漲殺跌,隨中短期行情起伏。

投資者則追跌殺漲,逆向投資,敢在低迷時長期累積籌碼。

圖中显示了上海黄金交易所的白银库存。

可以看出,中国投资者从2015年下半年开始增加白银库存。

从2015年8月到2016年5月,上海黄金交易所的白银库存从239吨增加至1964吨,上涨了722%。

随后,因银价走高,投资者停止了库存的积累。

从5月到10月21日,白银库存下降至1570吨。

不过,由于近期白银再度承压,中国投资者也再次进场。

上海黄金交易所截至12月16日的最新报告显示,白银库存又反弹至1898吨。

看來,中國除累積黃金外,也在累積白銀。

訂閱:

文章 (Atom)